首页 -> beat365官网在线 -> 正文

2019年10月16日下午,金融与统计论坛第233期在湖南大学财院校区2号楼226会议室隆重举行,此次讲座题为《A URC bridged CDS implied volatility and associated trading strategies》(隐含波动性和相关交易策略),由英国格拉斯哥大学亚当斯密商学院石玉坤副教授主讲,beat365官方网站成程助理教授主持,本院博士生、研究生踊跃参与此次讲座。

石玉坤副教授此次主要分享了新的衡量信用违约互换(CDS)的隐含波动性和相关交易策略,并鼓励大家随时提问,积极地交流。

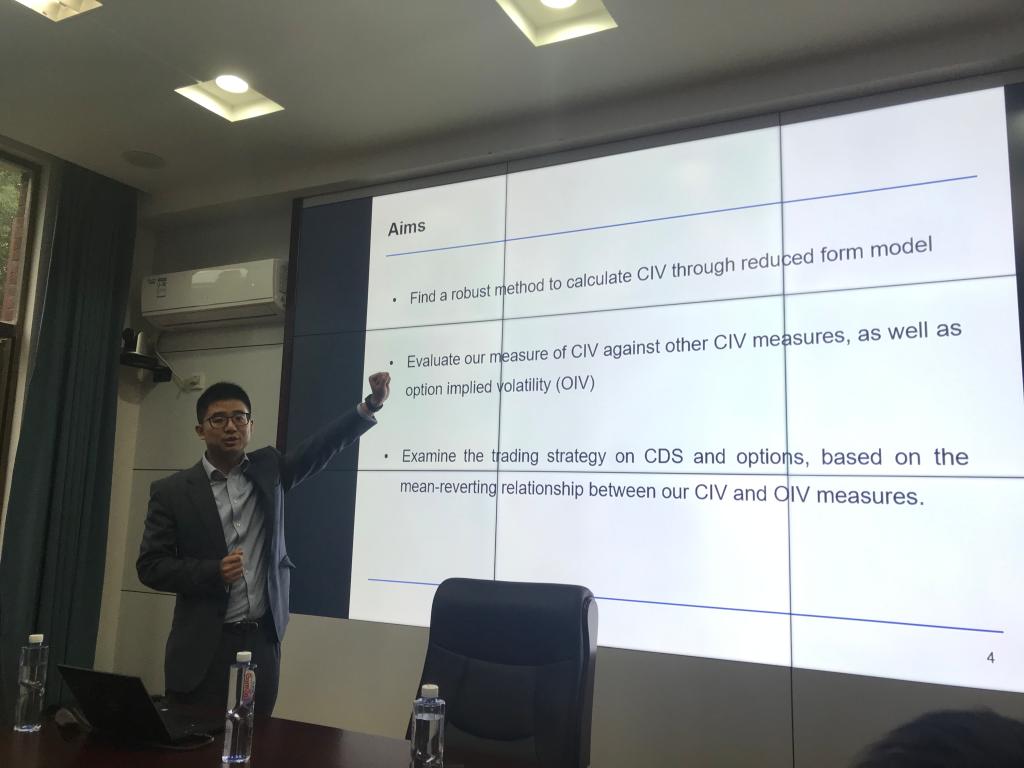

首先,石玉坤副教授在他的研究中提出了一个新的衡量信用违约互换(CDS)的隐含波动性的指标:CIV。研究中使用联合追偿权来桥接同一家公司的CDS和看跌期权,并通过二叉树收回CIV。研究得出的CIV测度与期权隐含波动率(OIV)有很强的相关性,相关系数为0.8。

接下来,石玉坤副教授基于CIV和OIV的标准化差异,研究构建了CDS和期权交易策略,并且对比了其他学者研究的有关交易策略,相关系数显著高于其他交易策略的结果,具有一定的比较优势和创新性。

最后,在讲座的提问和交流环节,石玉坤副教授与现场的老师、同学们展开了热烈的讨论,讨论的内容主要关于模型构建、交易策略设计等学术问题,同时对交流了出国留学和联合培养等问题进行了交流,现场气氛轻松活跃。本次讲座为我院的师生提供了一个重要的学习交流的机会。

主讲人介绍:

石玉坤,英国格拉斯哥大学亚当斯密商学院会计与金融学副教授,杜伦大学金融学博士,特许金融分析师(CFA)。石教授在European Journal of Finance, Journal of International Financial Markets, Institutions and Money, International Review of Financial Analysis, Quantitative Finance等国际重要金融学期刊发表论文十余篇,并担任European Journal of Finance, Quantitative Finance, Econometric Theory等国际重要金融期刊的论文评审人。与此同时,石教授还担任Economic Modelling, Emerging Markets Finance and Trade等国际金融期刊的客座编辑。

读研在金统

金大团